Page 244 - 2021TomoII(v4)

P. 244

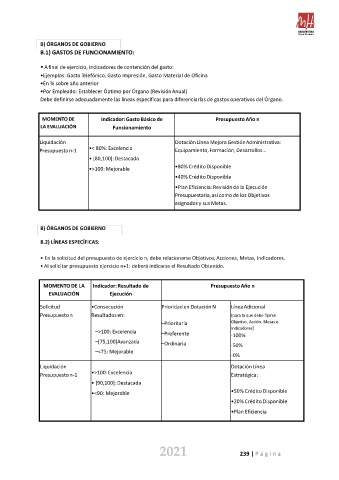

B) ÓRGANOS DE GOBIERNO

B.1) GASTOS DE FUNCIONAMIENTO:

• A final de ejercicio, indicadores de contención del gasto:

•Ejemplos: Gasto Telefónico, Gasto Impresión, Gasto Material de Oficina

•En % sobre año anterior

•Por Empleado: Establecer Óptimo por Órgano (Revisión Anual)

Debe definirse adecuadamente las líneas específicas para diferenciarlas de gastos operativos del Órgano.

MOMENTO DE Indicador: Gasto Básico de Presupuesto Año n

LA EVALUACIÓN Funcionamiento

Liquidación Dotación Línea Mejora Gestión Administrativa:

Presupuesto n-1 •< 80%: Excelencia Equipamiento, Formación, Desarrollos…

• [80,100]: Destacada

•>100: Mejorable •80% Crédito Disponible

•40% Crédito Disponible

•Plan Eficiencia: Revisión de la Ejecución

Presupuestaria, así como de los Objetivos

asignados y sus Metas.

B) ÓRGANOS DE GOBIERNO

B.2) LÍNEAS ESPECÍFICAS:

• En la solicitud del presupuesto de ejercicio n, debe relacionarse Objetivos, Acciones, Metas, Indicadores.

• Al solicitar presupuesto ejercicio n+1: deberá indicarse el Resultado Obtenido.

MOMENTO DE LA Indicador: Resultado de Presupuesto Año n

EVALUACIÓN Ejecución

Solicitud •Consecución Prioridad en Dotación N Línea Adicional

Presupuesto n Resultados en: (para la que debe fijarse

–Prioritaria Objetivo, Acción, Metas e

Indicadores)

–>100: Excelencia –Preferente -100%

–[75,100]Avanzada –Ordinaria

–<75: Mejorable -50%

-0%

Liquidación Dotación Línea

Presupuesto n-1 •>100: Excelencia Estratégica:

• [90,100]: Destacada

•50% Crédito Disponible

•<90: Mejorable

•20% Crédito Disponible

•Plan Eficiencia

2021 239 | P á gi na