Page 120 - 2024 TOMO II (noviembre)

P. 120

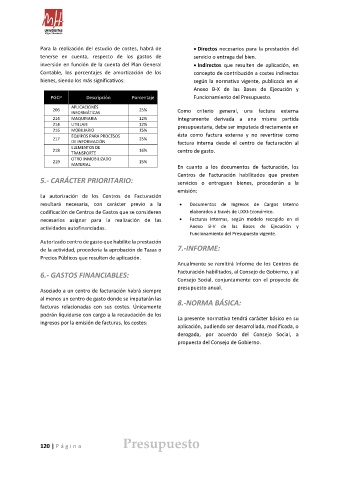

Para la realización del estudio de costes, habrá de • Directos necesarios para la prestación del

tenerse en cuenta, respecto de los gastos de servicio o entrega del bien.

inversión en función de la cuenta del Plan General • Indirectos que resulten de aplicación, en

Contable, los porcentajes de amortización de los concepto de contribución a costes indirectos

bienes, siendo los más significativos: según la normativa vigente, publicada en el

Anexo B-X de las Bases de Ejecución y

PGCP Descripción Porcentaje Funcionamiento del Presupuesto.

APLICACIONES

206 25% Como criterio general, una factura externa

INFORMÁTICAS

214 MAQUINARIA 12% íntegramente derivada a una misma partida

214 UTILLAJE 12% presupuestaria, debe ser imputada directamente en

216 MOBILIARIO 15%

EQUIPOS PARA PROCESOS ésta como factura externa y no revertirse como

217 25%

DE INFORMACIÓN factura interna desde el centro de facturación al

ELEMENTOS DE

218 16% centro de gasto.

TRANSPORTE

OTRO INMOBILIZADO

219 15%

MATERIAL En cuanto a los documentos de facturación, los

Centros de Facturación habilitados que presten

5.- CARÁCTER PRIORITARIO: servicios o entreguen bienes, procederán a la

emisión:

La autorización de los Centros de Facturación

resultará necesaria, con carácter previo a la • Documentos de Ingresos de Cargos Interno

codificación de Centros de Gastos que se consideren elaborados a través de UXXI-Económico.

necesarios asignar para la realización de las • Facturas Internas, según modelo recogido en el

actividades autofinanciadas. Anexo B-V de las Bases de Ejecución y

Funcionamiento del Presupuesto vigente.

Autorizado centro de gasto que habilite la prestación

de la actividad, procedería la aprobación de Tasas o 7.-INFORME:

Precios Públicos que resulten de aplicación.

Anualmente se remitirá informe de los Centros de

6.- GASTOS FINANCIABLES: Facturación habilitados, al Consejo de Gobierno, y al

Consejo Social, conjuntamente con el proyecto de

presupuesto anual.

Asociado a un centro de facturación habrá siempre

al menos un centro de gasto donde se imputarán las 8.-NORMA BÁSICA:

facturas relacionadas con sus costes. Únicamente

podrán liquidarse con cargo a la recaudación de los La presente normativa tendrá carácter básico en su

ingresos por la emisión de facturas, los costes:

aplicación, pudiendo ser desarrollada, modificada, o

derogada, por acuerdo del Consejo Social, a

propuesta del Consejo de Gobierno.

120 | P á gi na Presupuesto