Page 232 - 2025 TOMO II

P. 232

considerarían como costes directos en los Artículo 6.‐ Tabla de datos y costes indirectos por

proyectos (campo B del cuadro). proyecto

Para determinar los costes indirectos que

Amortizaciones edificios con investigación: Se

anualmente corresponden a cada proyecto bastará

incluye la amortización anual de los edificios

con multiplicar los costes directos ejecutados en el

susceptibles de utilizarse en actividades de

mismo por el porcentaje de costes indirectos

investigación. Se ha mantenido el criterio de

obtenido para dicha anualidad.

aplicar el porcentaje de distribución del D% (campo

C del cuadro)

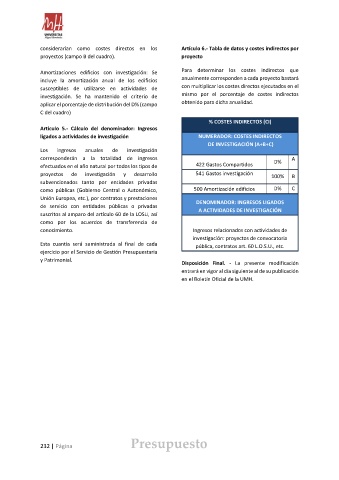

% COSTES INDIRECTOS (CI)

Artículo 5.‐ Cálculo del denominador: Ingresos

ligados a actividades de investigación NUMERADOR: COSTES INDIRECTOS

DE INVESTIGACIÓN (A+B+C)

Los ingresos anuales de investigación

corresponderán a la totalidad de ingresos D% A

efectuados en el año natural por todos los tipos de 422 Gastos Compartidos

proyectos de investigación y desarrollo 541 Gastos investigación 100% B

subvencionados tanto por entidades privadas

como públicas (Gobierno Central o Autonómico, 500 Amortización edificios D% C

Unión Europea, etc.), por contratos y prestaciones

DENOMINADOR: INGRESOS LIGADOS

de servicio con entidades públicas o privadas

A ACTIVIDADES DE INVESTIGACIÓN

suscritos al amparo del artículo 60 de la LOSU, así

como por los acuerdos de transferencia de

conocimiento. Ingresos relacionados con actividades de

investigación: proyectos de convocatoria

Esta cuantía será suministrada al final de cada

pública, contratos art. 60 L.O.S.U., etc.

ejercicio por el Servicio de Gestión Presupuestaria

y Patrimonial.

Disposición Final. ‐ La presente modificación

entrará en vigor al día siguiente al de su publicación

en el Boletín Oficial de la UMH.

232 | Página Presupuesto