Page 23 - 2022 TOMO I (v2)

P. 23

4.‐TECHO DE GASTO:

El artículo 81.2.a) de la Ley Orgánica 6/2001, de 21 de diciembre, de Universidades, según

redacción dada por el Real Decreto Ley 14/2012, de 20 de abril, de medidas urgentes de racionalización

del gasto público en el ámbito educativo, establece que las universidades públicas españolas, para

garantizar un mejor cumplimiento de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad

Presupuestaria y Sostenibilidad Financiera, deberán aprobar un límite de gasto de carácter anual, que

marcará el techo de asignación de recursos de sus presupuestos.

El gasto en la Universidad Miguel Hernández de Elche ha estado limitado en ejercicios anteriores

por tres factores:

a) El propio presupuesto inicial que determina el volumen máximo de gastos que se pretenden

atender con los ingresos previstos en ese documento.

b) Los remanentes de crédito afectados al cumplimiento de obligaciones previstas, que al cierre

del ejercicio precedente se engloban bajo el epígrafe de remanente afectado.

c) Los remanentes líquidos de tesorería, disponibles para financiar, en su caso, mayores

inversiones o gastos.

En base a esto, y según lo establecido en la Ley Orgánica 2/2012, procedemos a elaborar un

cálculo estimado del techo de gasto. Para ello, añadimos un margen sobre el remanente no afectado,

necesario para atender de conformidad con la normativa presupuestaria la financiación de

modificaciones de crédito con carácter puntual en el presupuesto corriente, y obtenemos una

definición de gasto máximo anual para 2022, que podría tomarse como referencia para garantizar el

mejor cumplimiento de los objetivos de la ley de estabilidad, toda vez que la Universidad Miguel

Hernández de Elche no tiene deuda pendiente con entidades financieras, al estar la amortización del

préstamo BEI garantizada por la Generalitat Valenciana.

Los datos para el ejercicio que ahora concluye y el cálculo del límite para el 2022 se describen

en el siguiente cuadro:

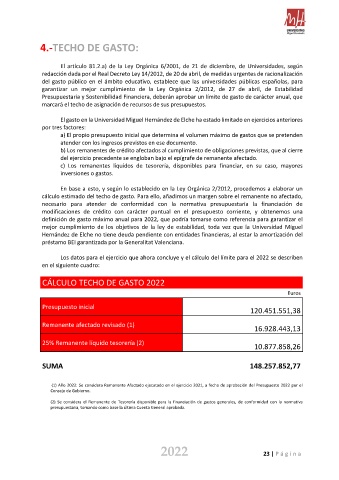

CÁLCULO TECHO DE GASTO 2022

Euros

Presupuesto inicial

120.451.551,38

Remanente afectado revisado (1)

16.928.443,13

25% Remanente líquido tesorería (2)

10.877.858,26

SUMA 148.257.852,77

(1) Año 2022: Se considera Remanente Afectado ejecutado en el ejercicio 2021, a fecha de aprobación del Presupuesto 2022 por el

Consejo de Gobierno.

(2) Se considera el Remanente de Tesorería disponible para la financiación de gastos generales, de conformidad con la normativa

presupuestaria, tomando como base la última Cuenta General aprobada.

2022 23 | Página