Page 217 - 2020-TomoII (V7)

P. 217

final del periodo, 30 de septiembre del año en 2. Indirectos que resulten de aplicación, en

curso). concepto de contribución a costes

indirectos según la normativa vigente,

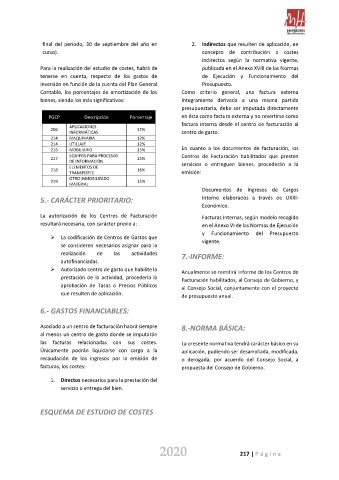

Para la realización del estudio de costes, habrá de publicada en el Anexo XVIII de las Normas

tenerse en cuenta, respecto de los gastos de de Ejecución y Funcionamiento del

inversión en función de la cuenta del Plan General Presupuesto.

Contable, los porcentajes de amortización de los Como criterio general, una factura externa

bienes, siendo los más significativos: íntegramente derivada a una misma partida

presupuestaria, debe ser imputada directamente

PGCP Descripción Porcentaje en ésta como factura externa y no revertirse como

factura interna desde el centro de facturación al

APLICACIONES

206 25%

INFORMÁTICAS centro de gasto.

214 MAQUINARIA 12%

214 UTILLAJE 12%

216 MOBILIARIO 15% En cuanto a los documentos de facturación, los

EQUIPOS PARA PROCESOS Centros de Facturación habilitados que presten

217 25%

DE INFORMACIÓN

servicios o entreguen bienes, procederán a la

ELEMENTOS DE

218 16%

TRANSPORTE emisión:

OTRO INMOBILIZADO

219 15%

MATERIAL

Documentos de Ingresos de Cargos

5.- CARÁCTER PRIORITARIO: Interno elaborados a través de UXXI-

Económico.

La autorización de los Centros de Facturación Facturas Internas, según modelo recogido

resultará necesaria, con carácter previo a: en el Anexo VI de las Normas de Ejecución

y Funcionamiento del Presupuesto

La codificación de Centros de Gastos que

vigente.

se consideren necesarios asignar para la

realización de las actividades 7.-INFORME:

autofinanciadas.

Autorizado centro de gasto que habilite la

Anualmente se remitirá informe de los Centros de

prestación de la actividad, procedería la

Facturación habilitados, al Consejo de Gobierno, y

aprobación de Tasas o Precios Públicos

al Consejo Social, conjuntamente con el proyecto

que resulten de aplicación.

de presupuesto anual.

6.- GASTOS FINANCIABLES:

Asociado a un centro de facturación habrá siempre 8.-NORMA BÁSICA:

al menos un centro de gasto donde se imputarán

las facturas relacionadas con sus costes. La presente normativa tendrá carácter básico en su

Únicamente podrán liquidarse con cargo a la aplicación, pudiendo ser desarrollada, modificada,

recaudación de los ingresos por la emisión de o derogada, por acuerdo del Consejo Social, a

facturas, los costes: propuesta del Consejo de Gobierno.

1. Directos necesarios para la prestación del

servicio o entrega del bien.

ESQUEMA DE ESTUDIO DE COSTES

2020 217 | P á g i n a